La definizione normativa è contenuta nell’art. 817 del codice civile , ai sensi del quale:

“Sono pertinenze le cose destinate in modo durevole a servizio o ad ornamento di un’altra cosa".

La destinazione può essere effettuata dal proprietario della cosa principale o da chi ha un diritto reale sulla medesima”.

Come sorge il vincolo pertinenziale?

Perché una cosa (mobile o immobile) possa essere pertinenza di un’altra, occorre che tra i due beni vi sia un preciso vincolo, definito per l’appunto pertinenziale.

Il vincolo pertinenziale tra la cosa principale e quella accessoria si crea quando il titolare di entrambe le cose (non per forza il proprietario, ma anche colui che ne può disporre vantando altro diritto reale, tipo l’usufruttuario, l’enfiteuta, ecc.) decide che una di esse deve essere funzionale all’altra. Per aversi pertinenza, il bene non deve per forza essere strutturalmente e fisicamente collegato alla cosa principale, potendo trovarsi anche molto distante da esso. Il legame tra bene principale e pertinenza è di tipo economico funzionale e può sussistere anche da lontano, purché i due beni si trovino nello stesso Comune.

Affinché un bene possa essere considerata pertinenza occorre che sussistano i seguenti due requisiti:

- Elemento oggettivo: il bene deve essere destinato al servizio o all’abbellimento di un bene principale, in maniera duratura nel tempo;

- Elemento soggettivo: tale destinazione deve rispondere all’effettiva volontà dell’avente diritto di creare il vincolo di strumentalità e complementarietà funzionale

Quali sono le pertinenze di una casa

Conoscere le pertinenze della propria casa è d’obbligo, in quanto il proprietario dell’abitazione è tenuto a versare le tasse su di esse.

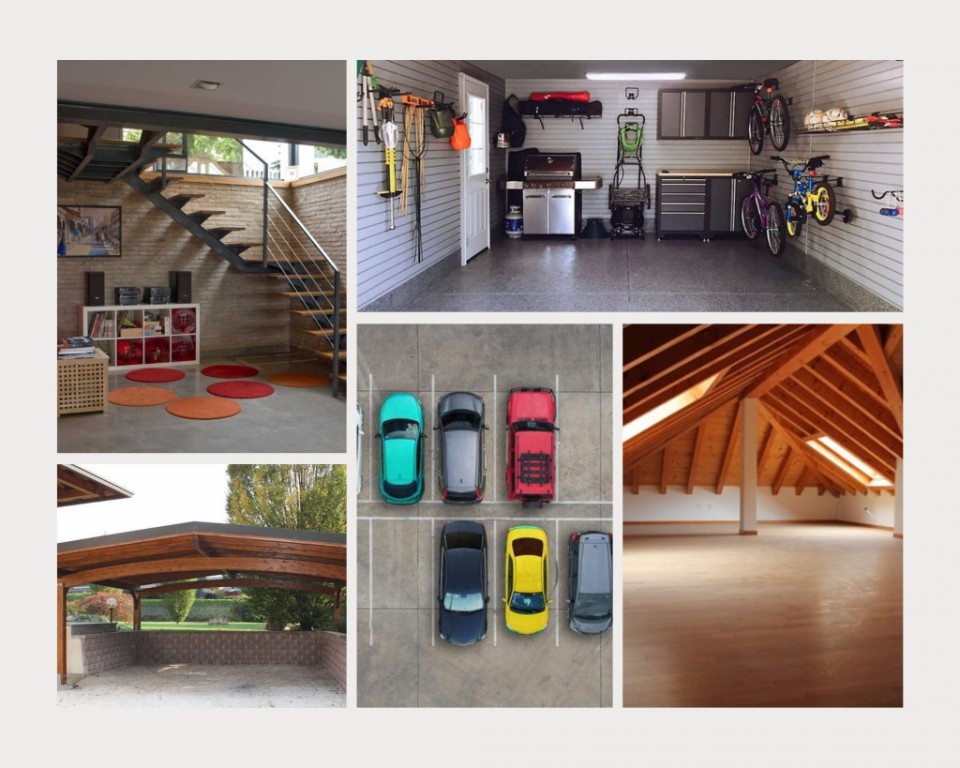

La legge ha chiarito che per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle seguenti categorie catastali:

- C/2, che comprende i magazzini e i locali di deposito, nonché le cantine e le soffitte disgiunte dall’abitazione e con autonoma rendita catastale;

- C/6, che comprende le stalle, le scuderie, i box per auto, i posti auto (pertinenziali) scoperti, le rimesse per autoveicoli o per imbarcazioni, le autorimesse (non pertinenziali), gli autosilos e i parcheggi a raso aperti al pubblico;

- C/7, che comprende le tettoie (chiuse o aperte), i lavatoi pubblici coperti e i posti auto su aree private coperte o su piani pilotis.

Le pertinenze sono ammesse al trattamento agevolato sull’acquisto della prima abitazione, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo.

Dunque le pertinenze esenti saranno al massimo tre, una per categoria catastale. Qualora vi siano più pertinenze accatastate nella stessa categoria, sarà facoltà del contribuente scegliere su quale far valere l’esenzione.

Se per esempio si posseggono due garage (Cat C6), l’aliquota relativa all’abitazione principale potrà essere applicata soltanto per uno.

Le pertinenze seguono nella vendita l’abitazione principale, a meno che non sia disposto diversamente.